Металлические счета в Сбербанке

Сохранять и приумножать сбережения можно разными путями: открыть вклад в банке, купить акции или инвестировать (вложить) деньги в производство (торговлю). Однако, здесь велик риск потери если не всех финансов, то части из них из-за инфляции, банкротства и т.д. Единственная возможность уберечь накопления без риска их потери — оформить металлический счет.

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото. Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Выгоден ли металлический счет в Сбербанке для самого банка? Однозначно да. Ведь он устанавливает цену на покупку и продажу металла клиенту самостоятельно, ориентируясь на котировки ЦБ. Например, центральным банком России установлена цена на унцию золота в размере 2100 руб. В этом случае Сбер будет покупать золотые слитки у владельца счета по цене 2000 руб., а продавать за 2200 руб. (разбежка в цене называется «спред»).

А сейчас посмотрим, как работает металлический счет в отношении клиента. Купив слитки по цене 2200 руб. владелец счета ждет повышения цены на золото. Азартные люди (финансисты их называют спекулянтами) попробуют играть на скачках курса в краткосрочной перспективе. Для них цена покупки банком металла в 2300 руб. является сигналом для его реализации.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Виды металлических счетов

Все металлические счета подразделяются на два основных вида:

- ответственного хранения – клиент только помещает свои реальные слитки в банковское хранилище на определенное время, оплачивая услугу;

- обезличенный металлический счет (ОМС), позволяющий получать доход на операциях с драгметаллами.

В свою очередь, ОМС могут быть:

- срочные или депозитные (депозит по металлам в Сбербанке отсутствует), когда банк выплачивает проценты за хранение слитков на металлических счетах (здесь клиенту нет необходимости продавать или покупать драгметалл для получения прибыли);

- текущие – прибыль клиент получает за счет курсовой разницы при покупке или продаже металла. Закрывать такие счета можно в любой момент без потери полученной прибыли.

Встречается попытка классифицировать ОМС по видам металлов. Но она для Сберегательного банка не является актуальной – у него на одном счете можно хранить несколько видов драгметаллов (мультисчет).

Что выгоднее

Какой из счетов выгоднее открывать? При наличии в собственности слитков драгоценных металлов, однозначно, для консерваторов, лучше открывать металлический счет ответственного хранения.

Если же золотых, серебряных и других видов слитков на руках нет, открывается ОМС. Здесь драгметалл является виртуальным, поэтому за него не уплачивается НДС в размере 20%.

Если открывается ОМС, то консерваторы предпочитают депозитные счета, а спекулянты текущие. Первые терпеливо дожидаются роста котировок, вторые азартно играют в продажу-покупку. При этом можно и разбогатеть, и разориться. Одна сделка может оказаться решающей.

Металлический или классический вклад

Есть вопросы, как, например, что появилось раньше, яйцо или курица, на которые нельзя дать правильный ответ в принципе. Такая же ситуация и в вопросе, что выгоднее: хранить сбережения в денежных вкладах или в виде металлических слитков драгоценных металлов.

Так, при минимальной инфляции цена на золото растет медленно (в мире спокойно, нет кризисов), а проценты по вкладам позволяют получить солидный доход. В кризисный период, наоборот, инфляция практически полностью съедает полученную с вклада прибыль, а цена на золото резко возрастает, позволяя владельцу металлического счета получать значительную прибыль.

Но современный мир не дает такой возможности: развивать экономику в комфортном режиме. Поэтому и нет ответа на вопрос, выгодны ли металлические счета или нет.

В какой металл инвестировать

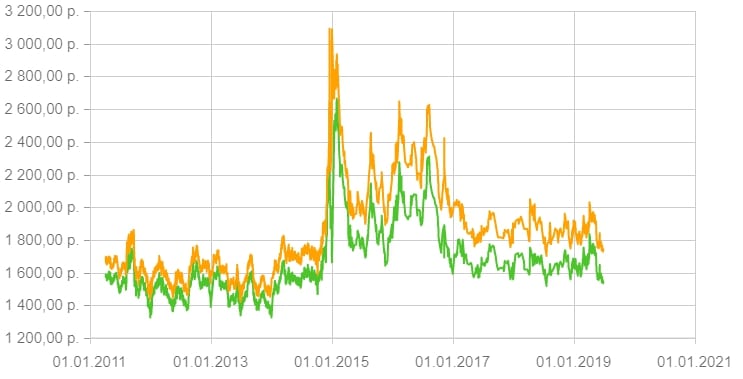

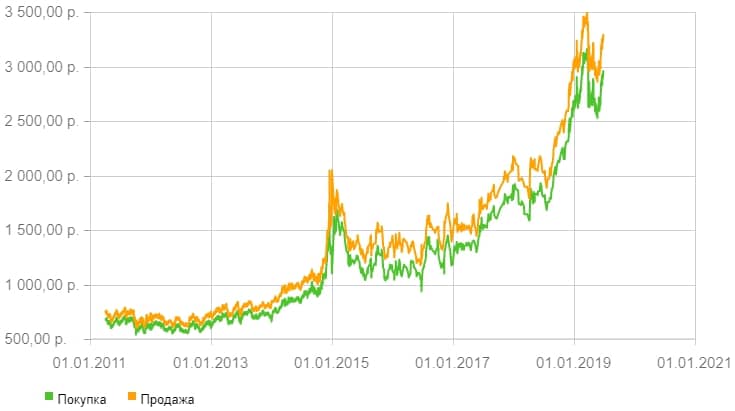

Клиенты банка, решившие открыть ОМС, стоят перед выбором: какому драгоценному металлу отдать предпочтение, ведь динамика роста цен и ликвидность у них разная. Следовательно, и доходность металлических счетов в Сбербанке у золота, серебра, палладия и платины разная.

Чтобы осознанно выбрать вид металла, для которого будет открываться счет, необходимо хорошо ориентироваться в курсовой разнице покупки и продажи драгметалла банком (финансисты называют это «спредом»), влиянии на котировки политической и экономической ситуации в мире и регионах, владеть динамикой роста стоимости каждого металла.

Покажем, насколько это важно на конкретном примере. Так, на основании опубликованной статистики ЦБ РФ, доходность за последние 5 лет у палладия – 31%, серебра – 26%, золота – 25%, платины – 6%. Скорее всего для многих приведенные цифры оказались полной неожиданностью. Особенно по серебру, которое постоянно недооценивается и палладию, с его великолепными перспективами.

Статистика статистикой, но основные вклады оформляются в золоте (около 80%). Оно имеет стабильный рост в цене в долгосрочной перспективе (особенно резко растет курс во время различных кризисов), легко конвертируется в деньги, сохраняет сбережения во время инфляций (котировки золота зависят от долларового фьючерса, имея при этом разнонаправленное движение).

У серебра наблюдаются быстрый рост и падение курса. Поэтому в краткосрочной перспективе можно быстро разбогатеть и быстро разориться. Здесь все зависит от вкладчика: его знаний, интуиции и везения. В долгосрочной перспективе серебро имеет туже тенденцию, что и золото.

Платина растет в цене тогда, когда спрос на золото падает (золото покупают в моменты кризиса, а платину во время экономического роста). Этим и объясняется низкая доходность по металлу. В настоящий момент цены на платину достигли минимума. Опускаться ниже они не могут – никто не будет продавать металл ниже стоимости его добычи.

Палладий — самый загадочный металл:

- разведанные по запасам добывающие страны скрывают;

- рост потребления в промышленности спрогнозировать нереально;

- добывается в сложных условиях.

В настоящий момент ни один эксперт не готов сказать о динамике соотношения спроса и предложения на этот металл на мировом рынке. Поэтому падение добычи всего на несколько процентов может вызвать резкий рост цены.

Любой ли может открыть такой счет

В 2021 г. оформить обезличенный металлический счет в Сбербанке на свое имя может любое физическое лицо. Совершеннолетние граждане самостоятельно, в возрасте от 14 до 18 лет с разрешения родителей или опекунов (для детей, не достигших 14-летнего возраста, счет открывают родители или опекуны).

Для открытия счета граждане России предъявляют общегражданский паспорт и указывают свой ИНН, иностранцы предъявляют национальный загранпаспорт (граждане Беларуси общегражданский), миграционную карту или другой документ, подтверждающий право на проживание (пребывание) в РФ.

Физические лица в возрасте 14-18 лет могут открывать счет и управлять им самостоятельно с письменного разрешения одного из родителей или опекуна.

Для детей, не достигших 14 лет, счет открывает и управляет им законный представитель – один из родителей или опекун. Родители представляют свой паспорт и свидетельство о рождении, опекун – удостоверение, подтверждающее статус представителя или бумагу из органов опеки.

Как открыть

Как открыть металлический счет в Сбербанке? Для этого есть два пути: лично, посетив отделение банка или через интернет, в Сбербанк Онлайн. Однако здесь есть одно но: не в каждом отделении банка есть возможность работать с металлическими счетами. Поэтому перед посещением банка необходимо на его официальном сайте https://www.sberbank.ru/ru/about/today/oib заранее узнать, в каком офисе работают с драгметаллами. Для этого необходимо:

- зайти на веб-ресурс Сбера;

- выделить регион, где будет открываться ОМС;

- по цепочке «Отделения и банкоматы» – «Выбрать услуги» перейти на страницу «Услуги в отделениях для физических лиц»;

- активировать опцию «Вклады, металлы, сейфы»;

- в появившемся окошке нажать на «Обезличенные металлические счета»;

- кнопкой «Закрыть» свернуть окно.

После этого на мониторе появится карта с отображением офисов, работающих с драгоценными металлами. Нажатием на значок можно узнать точный адрес отделения, куда можно обращаться.

При посещении отделения банка предъявляются документы, идентифицирующие личность, подается заявление на открытие счета, подписывается договор.

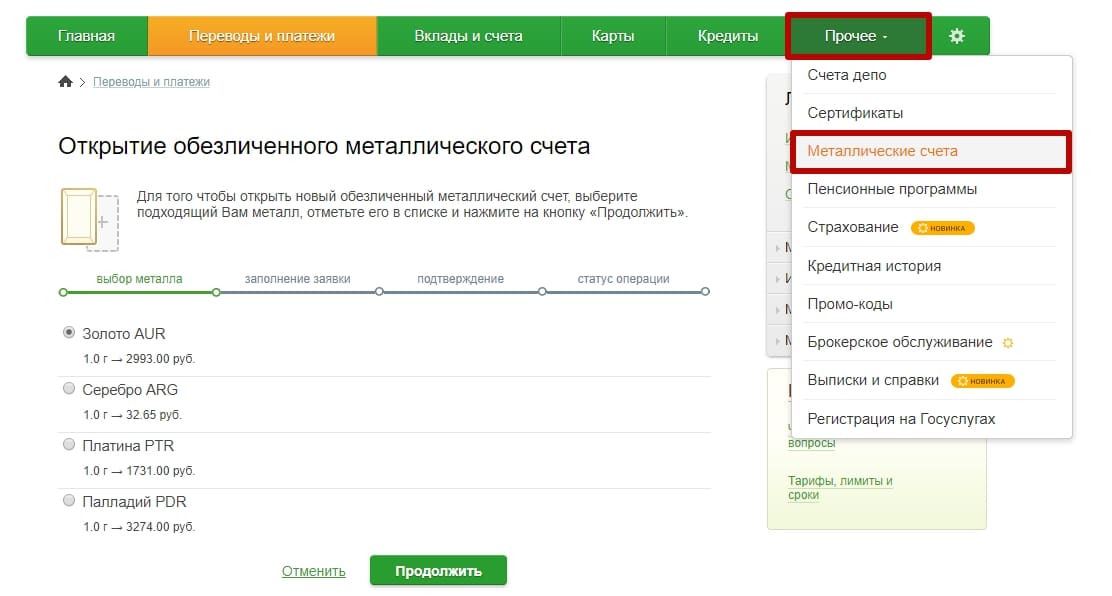

При отсутствии времени или желания посетить отделение Сберегательного банка, процедуру открытия счета можно выполнить удаленно, через интернет. Для этого необходимо в Сбербанк Онлайн зайти в раздел «Прочее» и выполнить ряд операций:

- из перечня услуг, отображенных на экране, выбрать необходимую;

- изучить цены купли и продажи каждого вида драгметаллов банком и условия работы с ОМС;

- активировать функцию «Открытие обезличенного металлического счета», после чего выбрать вид слитков, с которыми будут совершаться операции;

- нажать на надпись «Продолжить»;

- заполнить поля появившейся формы заявления на открытие счета;

- нажать на окошко «Открыть», после чего еще раз проверить заполненные поля заявления (возможность проверки система предоставляет автоматически);

- при правильно внесенных данных, активировать опцию «Подтверждение».

При отсутствии ошибок (все сделано правильно), программа выдаст подтверждение, которое можно распечатать в виде чека.

Облагается ли налогом прибыль с металлических вкладов

В соответствии с законодательной базой РФ, доход, полученный от вкладов, должна облагаться налогом в размере 13%. Эта же норма распространяется и на металлические счета. Разница лишь в том, что с денежных вкладов налоги уплачивает банк, а владельцы ОМС должны ежегодно сами подавать декларацию в налоговые органы и самостоятельно уплачивать налог.

Есть несколько нюансов:

- закрывать ОМС выгоднее путем продажи слитков банку, а деньги от продажи перевести на один из лицевых счетов. Если же со счета вывести реальный металл, придется заплатить 20% НДС, что съест всю прибыль;

- при хранении драгметаллов на ОМС более трех лет, полученный доход освобождается от уплаты налогов.

Заключение

По отзывам на форумах, условия по металлическим вкладам в Сбербанке значительно хуже , чем у конкурентов. Анализ курсовой разницы между покупкой и продажей слитков у различных банков подтверждает эту точку зрения – спред Сбербанка один из самых больших на территории России, что сводит доходность металлического счета к минимальному значению.

https://youtu.be/j4FZDtVM6tU