Сроки камеральной проверки 3-НДФЛ

Камеральная проверка отличается от выездной тем, что проводится по месту нахождения налогового органа, а не налогоплательщика. Ее цель — выявить нарушения в поданной декларации. Если нарушений нет, заявитель получит право, ради которого подавал декларацию — например, пересечь границу, получить вычет или баллотироваться на политические должности.

Проверка не может занимать больше 3 календарных месяцев. Однако, при исправлении документа, подаче новой декларации или же отрицательном ответе из налоговой, срок обнуляется. Ограничений на количество «обнулений» нет, а поэтому, теоретически, можно хоть весь год направлять декларации снова и снова.

При налоговом вычете срок увеличивается еще на 1 месяц, поскольку ФНС требуется время для возврата налога. Итоговая максимальная длительность составляет, таким образом, 4 месяца.

Нормативная база

Определение, порядок проведения, возможности обжаловать камеральную проверку физических лиц определяет статья 88 Налогового Кодекса РФ. В содержании правового акта помимо прочего также: определяются цели предприятия, устанавливается, кто имеет право проверять 3-НДФЛ и в какие сроки должна быть завершена проверка.

Разъяснения Минфина России от 19.06.2012 № 03-02-08/52 дополнительно уточняют срок камеральной проверки 3-НДФЛ, а именно — день, когда начинается отсчет в соответствии с п. 2 ст. 88 НК РФ.

В общем смысле также очень полезен Федеральный Закон от 08.06.2015 N 140-ФЗ (ред. от 02.12.2019) о порядке декларирования денежных средств: в нем имеется ссылка на актуальную в 2021 году форму 3-НДФЛ, общие правила заполнения, обязательные и добровольные основания для подачи документа, а также порядок проверки данных, изложенных в 3-НДФЛ.

Что такое камеральная проверка и зачем нужна?

Неважно, с какой именно целью гражданин подает декларацию — за вычетом, по обязательному основанию или по иным причинам. Инспектор ФНС, получая данные в документе, должен знать, не нарушил ли налогоплательщик законодательство РФ, в том числе и налоговое.

Камеральная проверка — это комплекс мер, осуществляемых инспекторами ФНС в целях проверить реальное положение дел у декларанта. Задач у проверки несколько:

- Выяснить, является ли правдой все, что изложено налогоплательщиком в 3-НДФЛ;

- Проверить, есть ли у гражданина деньги, ценные бумаги либо же иные активы, сокрытые им от налогов и в целом от государства.

Что именно проверяют и за какой срок?

Проверка проходит в несколько этапов и цель каждого из них — изучить:

- Реальность всех указанных активов. Например, если плательщик указал в разделе «доходы» заработную плату в размере 50 тысяч рублей, то вся документация с указанными суммами будет внимательным образом прочтена;

- Законность всех активов, указанных в декларации: основания для начисления денег, проверка адресантов переводов и т.д.;

- Ограниченное законом изучение налоговых нарушений — например, сокрытия доходов от ФНС.

Закон предписывает всем инспекторам обойтись только теми разделами, что указаны в 3-НДФЛ, поэтому масштабное исследование всех возможных нарушений закона при проверке невозможно. Соответственно, проверяется лишь отчетный год. ФНС тратит серьезные ресурсы на подробное изучение всех доходов только при веских основаниях: если нарушения «тянут» на уголовное дело или тщательная проверка необходима по закону (речь идет об изучении деклараций политиков перед отправлением своей кандидатуры на выборы).

Отвечая на вопрос, сколько длится камеральная проверка 3-НДФЛ, мы должны обратиться к п. 2 ст. 88 НК РФ: в правовом акте указан основной срок в 3 месяца, продление которого допустимо только в исключительных ситуациях. Закон устанавливает только максимальный срок изучения документов, но не минимальный. Соответственно, камеральная проверка может занять и совсем незначительное время, и несколько недель, и все 3 месяца.

Статусы камеральной проверки

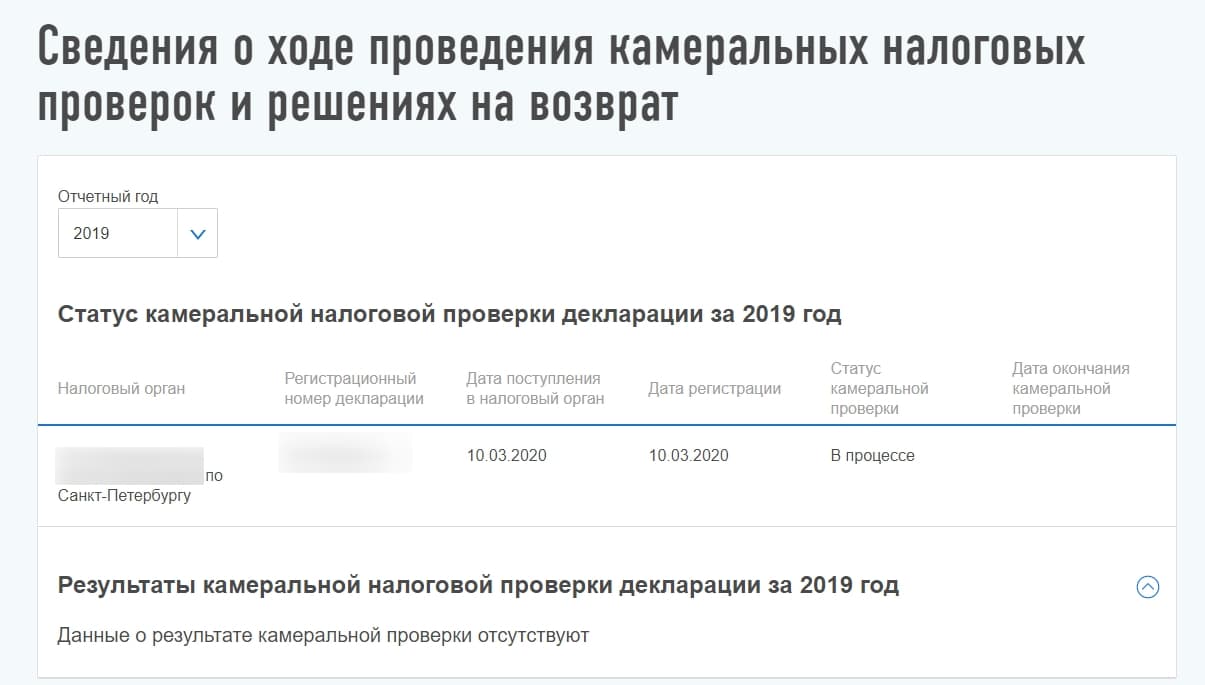

Не так давно ФНС разработала собственный портал, где все налогоплательщики могут получить оперативный доступ к информации, напрямую поступающей из инспекции. Для получения доступа нужно лишь создать свой личный кабинет на сайте службы https://www.nalog.ru. Поэтапно введите личные данные налогоплательщика, подтвердите владение почтой и/или телефоном, указанными при регистрации, и вы сможете пользоваться услугами ресурса.

Сразу заметим, что статус, приведенный в личном кабинете налогоплательщика, очень условен. 100% от общего срока представляют 90 суток, отведенных налоговой инспекции для проведения проверки. Таким образом, 1% в статусе означает 0,9 суток.

Скажем, если в личном кабинете сказано, что камеральная проверка (КП) завершена на 44%, это означает, что процесс длится почти 40 суток. Соответственно, до момента окончания остается 50 дней. Статус показывает лишь приблизительное состояние проверки и не учитывает массу факторов: загруженность ФНС; объем данных, отображенных в декларации — чем их больше, тем сложнее проверка; верность предоставленных сведений и т.д.

Длительность камеральной проверки

И хотя мы уже знаем, сколько по закону длится камеральная налоговая проверка декларации 3-НДФЛ, мы пока еще не уточнили, какой фактический срок чаще всего занимает проверка. Напоминаем, что по закону у ФНС есть до 90 календарных дней, чтобы полностью закончить исследование и вынести вердикт или хотя бы дать письменный ответ плательщику.

На практике же длительность процесса часто оказывается меньшей, особенно если в декларации нет необычных сведений — скажем, к числу стандартных заполненных 3-НДФЛ можно отнести документ с указанием заработной платы и уплаченных налогов на имущество. При определенном везении КП может занять несколько недель или 1-1,5 месяца.

Когда начинается отсчет?

Важно понимать, в какой именно день ФНС считает точкой отсчета. Особенно это актуально при направлении документов по почте. Согласно разъяснениям Минфина России от 19.06.2012 № 03-02-08/52, днем начала КП считается дата получения документации от налогоплательщика, а не дата их отправки. Так, например, если вы отправили документы с описью вложения и личным вручением 20-го марта, а они поступили в ФНС только 23-го марта, датой начала проверки будет считаться 23-е марта.

Кроме того, отсчет начинается всякий раз заново, когда в декларацию вносятся исправления со стороны гражданина. Если налоговики отправили 3-НДФЛ обратно заявителю с замечаниями, новая декларация так же будет рассматриваться заново в течение 3 месяцев.

Как меняются сроки при заявлении на налоговый вычет?

Сама КП займет ровно столько же времени, сколько и обычно — от нескольких дней до максимально возможных 3 месяцев. Но ФНС понадобится еще один месяц на то, чтобы вернуть заявителю запрошенную часть налога. Таким образом, максимальный срок ожидания — 4 календарных месяца от дня подачи документов.

Может ли она быть продлена?

Если у ФНС по каким-то причинам истекает срок проверки, это не проблема гражданских лиц. Продление КП невозможно ни с точки зрения закона, ни в плане реальной и существующей практики.

Но есть одно очень важное уточнение: камеральная проверка начинается всякий раз заново, если:

- налогоплательщик по каким-то причинам отозвал декларацию, чтобы подать новую с исправлениями;

- ФНС заметила нарушения или некорректное заполнение документа, после чего запросила у заявителя исправление ошибок.

Если после подачи новой 3-НДФЛ снова приходится ее корректировать, срок тоже обнуляется. Теоретически, такая «игра» может происходить долго, хоть 3 года, поскольку законом не предусмотрены никакие ограничения на исправления и подачу новых деклараций.

Какие могут быть результаты проверки?

Грубо говоря, можно выделить три основных варианта ответа:

- Коррекция данных. Если налоговая не посчитала какой-либо источник доходов или куплю-продажу законными, у нее есть право истребовать подтверждающую документацию. После предоставления нужных бумаг КП начинается заново. Кроме того, сюда же относится возврат 3-НДФЛ плательщику в связи с некорректным ее заполнением;

- Отказ. Имеется в виду налоговый вычет, в предоставлении которого налоговая вправе отказать (по тем же причинам, что изложены выше);

- Одобрение. Во всех трех случаях ФНС обязана направить заявителю уведомление о принятом решении, и строго — в письменной форме с печатью и подписью ответственного лица.