Виды кредитных карт Сбербанка и условия по ним

Банки научились зарабатывать деньги буквально из воздуха. Например, с помощью эквайринга – когда торговые площадки (реальные и интернет-магазины) платят банкам 1-2% от сумм, оплаченных банковскими карточками. При этом неважно, дебетовые они или кредитные. Чтобы стимулировать процесс оплаты безналичным путем, финансовые организации стали предлагать своим клиентам кредитки с льготным периодом, когда деньги тратишь, но, при своевременном возврате, процент за пользование заемными средствами не платишь. Как происходит процесс получения таких карт и как ими пользоваться, мы расскажем в этом материале.

Общие условия по кредитным картам Сбербанка

Сберегательный банк выпускает кредитки Виза и Мастеркард («МИР» и «Маэстро» у него только дебетовые). Сам пластик стандартного вида, без изысков – индивидуальный дизайн не предусмотрен. Действует 3 года, после чего подлежит перевыпуску. Кредитная линия состоит из 8 предложений. Объединяет их лишь одинаковый льготный период в 50 дней.

Нюансы льготного периода по картам Сбербанка и порядок его расчета

Напомним, что во время льготного периода производится кредитование держателей кредиток без взимания комиссионных. Этот период рассчитывается несколькими способами, в связи с чем он может быть: «честным» и «нечестным». Сбербанк выбрал второй вариант – нечестный грейс-период.

Внимание: в хитростях grace-period поможет разобраться статья: «Грейс-период по кредитной карте».

Понять все нюансы льготного периода поможет схема, приведенная ниже.

У грейс-периода есть два срока:

- отчетный, когда можно делать покупки;

- расчетный – гасится задолженность.

Отсчет времени отчетного периода стартует с момента активации карточки. Например, карточка активирована 7 апреля. В период с 7.04 по 6.05 клиент пользуется первым льготным периодом. Независимо от того, когда потрачены деньги, возвратить все до копейки банку необходимо до конца рабочего дня 26.05. Если покупка совершалась 5 мая, то, естественно, ни о каких 50 днях льготного периода речи не идет. Кстати, именно поэтому и называют такой расчет «нечестным».

Второй отчетный период начинается с 7 мая и так далее, что также видно на схеме выше. Одновременно со вторым отчетным периодом стартует первый расчетный. За это время держатель кредитки должен погасить задолженность. Кредитор СМС-сообщением на мобильный телефон вышлет сумму платежа и график погашения. Эти данные можно также посмотреть в личном кабинете.

Порядок начисления процентов по кредитным картам Сбербанка

Всем кредитным карточкам предоставлен грейс-период в 50 дней. Если за это время потраченные с ссудного счета деньги возвращаются банку, никаких начислений на использованные суммы не производится.

Однако следует помнить, что грейс-период прерывается при:

- обналичивании денег;

- игре в казино;

- транзакции кредитных средств на другие лицевые счета или карты, независимо от того, кто их эмитент;

- превышении лимита, который может возникнуть как овердрафт, по техническим причинам.

Процентные ставки оговорены в договоре займа и пересмотру по инициативе любой стороны не подлежат. Могут быть нулевыми, для владельцев карты «Аэрофлот Signature», или максимально возможными – 27,9%.

Виды кредитных карт Сбербанка

Сберегательный банк постоянно вносит изменения в линейку кредитных продуктов. Так, в 2021 году уже нельзя оформить молодежную или студенческую карту, подарочную «Credit momentum», а также MasterCard World Black Edition (карточка заменена на «Премиальную»). Оставлены или предложены новые продукты.

Рассмотрим условия по кредитной карте Сбербанка на 50 дней в каждом конкретном случае.

1. Золотая кредитная карта. Можно открывать в ПС MasterCard и Visa. Бывает предварительно одобренной (предодобрена). Тогда:

- лимит по ссуде – 600,0 тыс. руб.;

- бесплатное обслуживание;

- ставка по займу – 23,9%;

- лимит на снятие налички только в терминалах банка – 100,0 тыс. руб. с использованием кассы, банкоматов банка и сторонних организаций – 300,0 тыс. руб.

Если процедура предварительного одобрения не проводилась, то кредитный лимит составит 300,0 тыс. руб., стоимость годового обслуживания 3,0 тыс. руб., а ставка по ссуде – 27,9%.

2. Классическая кредитная карта. Все условия идентичны «Золотой карте», за исключением стоимости годового обслуживания. Платить придется за не предодобренную карточку Мастеркард – 750 рублей в год.

3. Премиальная кредитная карта. От предыдущих предложений отличается предлагаемой величиной лимита, процентной ставкой и комиссионными за обслуживание. Если карта предодобрена:

- лимит по ссуде – 3,0 млн. руб.;

- ставка – 21,9%;

- комиссия за обслуживание – 4,9 тыс. рублей в год.

При отсутствии предварительного одобрения:

- лимит по ссуде – 600,0 тыс. руб.;

- годовая ставка – 25,9%;

- комиссионные за обслуживание – 4,9 тыс. руб.

4. Классическая карта Аэрофлот. Выпускается только в ПС Visa. При предварительном одобрении:

- лимит по ссуде – 600 000 руб.;

- годовая ставка – 23,9%;

- комиссия за обслуживание – 900 руб.

При оформлении карточки для нового клиента, лимит снижается до 300,0 тыс. руб., а годовая ставка увеличивается до 27,9%. Стоимость обслуживания остается такой же – 900 рублей.

Внимание: лимиты и комиссионные за обналичивание у всех типов и видов кредитных карточек одинаковые.

5. Золотая карта Аэрофлот. Разница между карточкой «Classik» в стоимости годового обслуживания, она составляет 3,5 тыс. рублей. И начисляемых милях – 1,5 за 60 потраченных руб.

6. Карта Аэрофлот Signature. Выдается только после предварительного одобрения. Имеет лимит до 3,0 млн. руб. Процентные ставки за пользование кредитом не предусмотрены. Комиссия за годовое обслуживание – 12,0 тыс. руб. Начисляется 2 мили за 60 руб. покупок. Доступна VIP-клиентам.

7. Золотая карта «Подари жизнь». Кредитный продукт создан для помощи тяжелобольным детям (онкология) через фонд «Подари жизнь» – от потраченных сумм банк перечисляет ему 0,3%. Тарифные условия сведем в таблицу.

| Тип карточки | Предодобрена | Простая |

|---|---|---|

| Лимит по ссуде, руб. | 600 000 | 300 000 |

| Годовая ставка, % | 23,9 | 27,9 |

| Комиссия за обслуживание, руб. | бесплатно | 3 500 |

| Бонусы «Спасибо» за каждые 100 потраченных рублей | 20 | 20 |

8. Классическая карта «Подари жизнь». Условия дублируют Золотую карту «Подари жизнь» за исключением одного показателя – за не одобренную заранее карточку необходимо платить ежегодно 900 руб.

Плюсы и минусы карт Сбербанка

Сложно найти банковский продукт без недостатков. Например, условия пользования по кредитной карте Сбербанка для одних клиентов считаются идеальными, для других имеют массу отрицательных сторон. Разберем, как выглядят в глазах клиентов плюсы кредиток:

- моментальное оформление для собственных клиентов;

- простые условия получения кредитки для новых пользователей услугами;

- наличие грейс-периода;

- более низкая процентная ставка по сравнению с конкурентами;

- высокий уровень защищенности пластика;

- возможность пользоваться кредитной картой на территории всей страны – самая разветвленная сеть филиалов;

- наличие бесплатных сервисов, таких как «Мобильный банк».

Кроме этого, ряд клиентов привлекает бонусная программа «Спасибо от Сбербанка». В тоже время, есть, по отзывам на форумах, у продукта несколько негативных моментов, из-за которых клиенты банка уходят к конкурентам:

- высокие комиссионные за снятие наличных;

- завышены комиссионные за обслуживание;

- свернуты программы для студентов и пенсионеров;

- низкий кэшбэк – всего 0,5%;

- бонусная программа «Спасибо» позволяет купить товар или услуги только у партнеров банка.

Спорным является вопрос: сколько стоит годовое обслуживание кредиток. Клиенты со стажем этот пункт относят к плюсам – оно для них бесплатное. Новички безоговорочно к минусам – очень высокое.

Вывод из перечисленных плюсов и минусов кредитной программы Сбербанка простой: держатели пластика научились считать, и выбирают банки, где высокий кэшбэк позволяет экономить до 2-3 тыс. руб. в месяц при активном использовании денег с кредитного счета.

Для тех, кто остановил свой выбор на кредитном продукте лидера банковского сектора страны, расскажем, как получить кредитную карту Сбербанка.

Требования к держателю

Оформить кредитку может гражданин России, достигший 21 года, но не старше 70 лет на момент окончания срока действия договора – это стандартное условие. Для своих клиентов банк сделал исключение.

Молодые люди, достигшие 18-го возраста, также могут оформить ссуду, но при наличии дебетового или зарплатного счета. Доступно оформление кредитных карт и совершеннолетним учащимся, получающим стипендию в банке на социальную карту «Мир».

Второе важное условие – стаж работы:

- для зарплатных клиентов – минимум 3 месяца на последнем рабочем месте;

- для пенсионеров и клиентов банка – не менее 3 месяцем у последнего работодателя (на момент оформления кредита пенсионер должен работать) и не менее 6 месяцев в течение последних 5 лет;

- для заявителей, впервые обратившимся в банк, – 6 месяцев на последнем месте работы и минимум один год за последние 5.

Третье и последнее условие – наличие положительной кредитной истории.

Необходимые документы

Кредитная карточка Сбербанка выдается зарплатным клиентам (работающим пенсионерам) всего лишь по одному документу: общегражданскому паспорту РФ с обязательной отметкой о месте регистрации (оформляются карты Мастеркард Стандарт, Виза Классик, MasterCard Gold, Visa Голд). Условия получения кредитной карты Сбербанка остальными соискателями чуть сложнее. Кроме паспорта, они должны предоставить:

- анкету-заявление в электронном виде (заполнить можно в личном кабинете Сбербанк Онлайн или в одном из офисов представительства банка в регионе);

- оригинал или заверенную работодателем выписку (копию) из трудовой книжки за последние 5 лет;

- справку о доходах по форме 2-НДФЛ (оригинал) или документ на официальном бланке работодателя с угловым штампом и круглой печатью;

- выписку из книги учета личного подсобного хозяйства – при оформлении договора владельцем ЛПХ;

- справку из ПФР о начисленной пенсии за последний месяц.

Эти же документы нужны и при оформлении карточки Премиум.

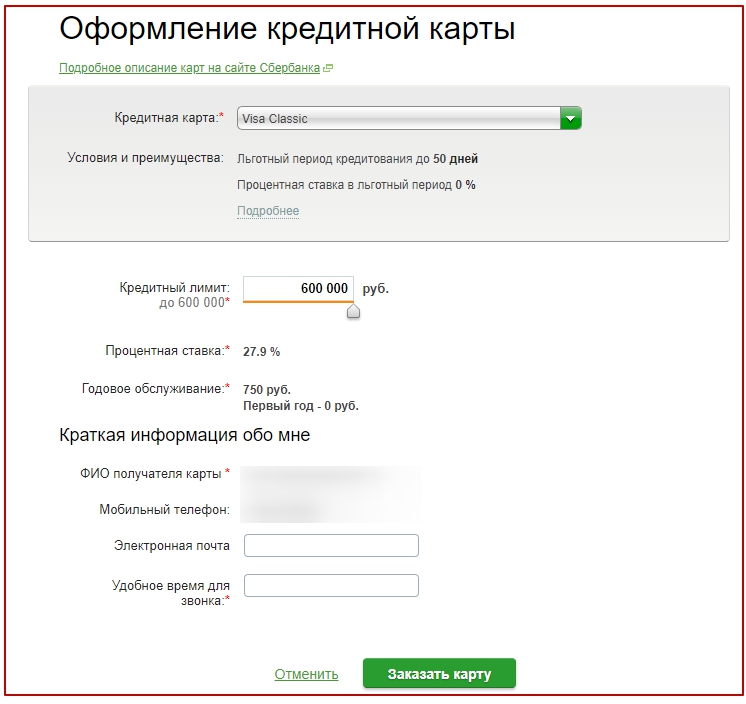

Порядок оформления

Оформлять кредитку с 2021 года стало проще. Всем своим клиентам с незапятнанной кредитной историей (получающим заработную плату или оформившим дебетовую карту) Сбербанк приготовил сюрприз – кредитную карточку. В этом случае достаточно зайти в интернет и посмотреть в личном кабинете есть ли такая кредитка. Если да, то достаточно зайти в отделение банка и после предъявления паспорта подписать кредитный договор, а затем получить на руки карточку – она уже готова.

Если карта не оформлена, то порядок действий простой: зайти в ЛК сервиса Сбербанк Онлайн и подать заявку. После получения СМС на свой сотовый, собрать документы, пойти в ближайший офис банка оформлять договор займа у менеджера кредитного отдела.

Можно оформить именную карточку, но тогда придется ждать 5-15 дней – ее необходимо заказывать, или же, карточку мгновенной выдачи Visa или MasterCard Momentum у которой на лицевой стороне нет персональных данных владельца. Правда здесь есть одно «но». Клиент не может выбирать. Какую кредитку выдавать в каждой конкретной ситуации, решает банк. Будущий дебитор может только высказать свое пожелание. Выдача неименных карт производится в течение 15 минут.

Как активировать

В целях безопасности банк сам, в автоматическом режиме, ровно через 24 часа после внесения номера карточки в реестр активирует ее. Это сделано для того, чтобы злоумышленники не ограбили клиента по дороге домой. Получив в руки активированную карту и PIN-код, они моментально снимут весь лимит. А так в течение суток дебитор имеет возможность положить в разные места кредитку и конверт с секретным кодом.

Есть возможность и самостоятельной активации. Для этого необходимо позвонить в колл-центр банка по короткому номеру телефона – 900 (звонок бесплатный, круглосуточный). Оператор проведет идентификацию личности, для чего задаст ряд вопросов, а затем, получив номер карты, активирует ее.

Внимание: на просьбу оператора назвать коды (CVC или PIN) реагируйте жестко и крайне отрицательно. Ему их знать не положено.

Еще одна возможность самостоятельной активации – вставить в приемник банкомата ПАО «Сбербанк» кредитку и набрать ПИН-код. Это по именным карточкам. Карты мгновенной выдачи активируются непосредственно в банке, где клиент самостоятельно формирует PIN-код через терминал. В этом случае конверта не будет.

Как пополнить или снять наличные

Пополнение кредитки (погашение долга по ссуде) можно осуществить несколькими путями:

- переводить средства с зарплатной или дебетовой карты на картсчет кредитки;

- наличными деньгами через АТМ или кассу одного из отделений Сбербанка;

- переводом с картсчетов других финансовых учреждений, в том числе и из электронного кошелька.

В первых двух случаях комиссия не взимается, в последнем придется заплатить комиссионные. Банк предусматривает возможность снятия наличных со своих кредитных карт через собственные банкоматы и терминалы других банков. Но этого лучше не делать, так как можно разориться в результате всего лишь одного действия. Здесь сразу несколько подводных камней.

- Процентная ставка за снятие наличных через банкоматы Сбербанка – 3%, но не менее 390 руб., сторонних банков – 4% и так же, не менее 390 руб.

- При снятии даже одного рубля автоматически аннулируется льготный период на всю использованную ссуду. С момента первого непогашенного платежа на всю сумму будет начисляться большой процент.

В сутки можно снимать:

- 50,0 тыс. руб. через банкоматы;

- 150,0 тыс. руб. в кассе банка.

Как закрыть

Прекратить действие договора займа можно следующим путем:

- обратиться в банк за выпиской о задолженности;

- погасить все долги;

- написать заявление о закрытии кредитного счета (не карты, а именно счета);

- сдать пластик и проследить, чтобы банковский работник ее разрезал (физически повредил).

Напомним, что ранее можно было пойти другим путем: просто перестать пользоваться пластиком и через определенное время (6 месяцев) банк блокировал карточку и закрывал счет. В 2021 году даже если срок действия кредитки истечет, счет никто без письменного заявления закрывать не будет.

Так стоит ли брать в банке кредитную карточку? Ответ однозначный: если клиент адекватно относится к своим финансам, то есть не транжира и не игрок, необходимо немного напрячься и оформить кредитку, чтобы получать от нее все предоставленные банком преимущества. Ведь, при грамотном обращении с грейс-периодом, никаких потерь семейного бюджета не будет, а выгода налицо.